- Ile osób jest w PPK i korzysta z Pracowniczych Planów Kapitałowych?

- Jak działa PPK? Kto ile wpłaca na PPK?

- Ile dostanę z PPK jeżeli zarabiam 20 tys. (scenariusz I) oraz 5 tys. (scenariusz II)?

- Jakie są wady i zalety PPK?

- Jaka jest moja perspektywa?

PPK czyli Pracownicze Plany Kapitałowe to rozwiązanie wdrożone w 2019 w celu zabezpieczenia emerytalnego, bazujące na rozwiązaniach istniejących w większości krajów europejskich. Na starcie dobrą informacją jest fakt, że PPK nie jest polskim pomysłem tylko rozwiązaniem bazującym na wdrożonych w bardziej dojrzałych gospodarkach rynkowych i tam przetestowanych.

Ile osób jest w PPK i korzysta z Pracowniczych Planów Kapitałowych?

Z PPK korzysta na październik 2022 około 2,44 mln pracowników zatrudnionych w ramach 294 tys. firm. Łączny poziom partycypacji w PPK to obecnie 33,10% uprawnionych. Natomiast liczby wyglądaj różnie w zależności od województwa. Najwyższy pozom jest w województwach gdzie jest spory odsetek dużych firm w tym typowego korpo, a niskie tam gdzie rządzą firmy o polskim kapitale oraz firmy bazujące mniej na wiedzy pracowników np. firmy produkcyjne.

Jak działa PPK? Kto ile wpłaca na PPK?

Wpłaty do PPK (składka pracownika, pracodawcy oraz wkład Państwa) trafiają do funduszy zdefiniowanej daty, do których jesteśmy przypisani na podstawie roku urodzenia w nastepujących proporcjach:

Pracodawca jest zobowiązany do finansowania wpłat podstawowych do PPK w wysokości 1,5% wynagrodzenia pracownika. Może także zdecydować o finansowaniu wpłaty dodatkowej w wysokości do 2,5% wynagrodzenia (łącznie maksymalnie 4%).

Pracownik co miesiąc przeznacza na PPK 2% swojego wynagrodzenia. Może także zadeklarować finansowanie wpłaty dodatkowej – w wysokości do 2% wynagrodzenia (łącznie maksymalnie 4%).

Dodatkowo otrzymasz dopłaty od Państwa: jednorazowa wpłata powitalna (250 zł) i dopłaty roczne (240 zł).

Niestety większość osób nie zapisała nie do PPK, a ci którzy są w systemie wpłacają minimum. Pomimo systemu oszczędzenia z europy zachodniej, poziom wpłat wyrażony procentowo jest niski (3,5% wynagrodzenia + dopłaty Państwa) i odbiega od poziomu oszczędzania np. w Danii (10%).

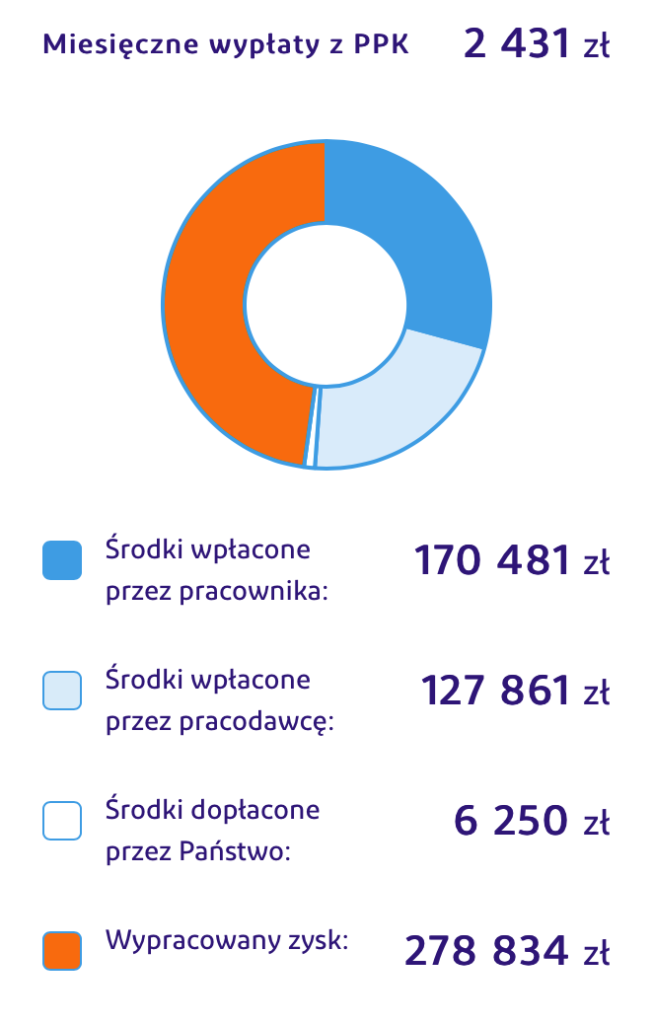

Ile dostanę z PPK jeżeli zarabiam 20 tys. (scenariusz I) oraz 5 tys. (scenariusz II)?

Przygotowałem dla was dwa proste scenariusze pokazujące korzyści z PPK dla osoby zarabiającej 20 000 zł oraz osoby zarabiającej 5 000 zł brutto miesięcznie w wieku 35 lat, planującej przejść na emeryturę w wieku 60 lat (wiek 60 lat to minimalny wiek standardowej wypłaty środków). Wpłaty na poziomie minimalnym (2% od pracownika, 1,5% pracodawca). Dla formy wypłaty założyłem, miesięczne wypłaty przez okres 20 lat. Dla osoby zarabiającej 20 tys. dodatkowe wsparcie w okresie emerytalnym to 2 431 zł a dla osoby zarabiającej 5 tys. to 647 zł. Należy pamietać, że wartość wypłaty miesięcznej są podawane w dzisiejszych złotówach, które ze względu na inflacje, w przyszłości będą dużo mniej warte.

Niezależnie od Twoich zarobków, na udziale w PPK masz duże prawdopodobieństwo osiągnięcia zysku na min poziomie 89,6%. Jeżeli zsumujesz wpłaty od Państwa (opłatę na start jak i opłaty roczne) oraz środki wpłacone przez pracodawcę to właśnie one stanowią aż 89,6% zysku. Dotyczy to tylko wpłat od Państwa oraz pracodawcy, nie mówiąc już o potencjalnym zysku z inwestycji rynkowych.

Jakie są wady i zalety PPK?

Wady PPK:

- zdefiniowane ramy i zakres inwestowania np. konieczność lokowania części środków przez fundusze w WIG20, którego lwią część stanowią spółki Skarbu Państwa

- opłaty za działania funduszy, średniorocznie jest to 0,34%

- relatywnie niski poziom dopłat pracodawców (1,5%) i niski nawyk oszczędzania, dla wynagrodzenie 5 tys. zł w wieku 35 lat, wypłata w okresie 20 lat emerytury to tylko 647 zł miesięcznie

- zwiększenie wpłat dobrowolnych pracownika o kolejne 2% nie powiększa wpłaty pracodawcy – według mnie najsłabszy punkt systemu, który nie motywuje do oszczędzania więcej. Gdyby zwiększenie wpłaty pracownika automatycznie zwiększało wpłatę pracodawcy to byłby bardzo dobry system oszczędzania na emeryturę

Zalety PPK:

- cykliczny proces inwestowania budujący nawyk oszczędzania

- dziedziczenie środków oszczędzonych w ramach PPK

- wysoka dopłata pracodawcy i Państwa (88%), trudna do osiągnięcia na innych produktach inwestycyjnych

- możliwość wypłaty środków z PPK w formie tzw. zwrotu z potrąceniem 30% środków pochodzących z wpłat sfinansowanych przez pracodawcę, kwoty odpowiadającej środkom z wpłaty powitalnej i dopłat rocznych oraz 19% podatek od zysków kapitałowych, pochodzących ze środków zwracanych uczestnikowi.

Jaka jest moja perspektywa?

Sam prywatnie jestem w PPK i korzystam chętnie z dopłaty pracodawcy i Państwa, natomiast rozumiem argumenty osób zarabiających mniej. Wyliczenia nie stanowią złudzeń, niskie zarobki (w szczególności w wieku 35/40+ lat) równają się niskiej wpłacie pracodawcy i tym samym niskiej kwocie na emeryturze. Dlatego zamiast gdybać czy być w PPK czy warto, koniecznie trzeba przemyśleć jak zwiększyć swoje zarobki. Jeżeli masz poniżej 35 lat to twoje zarobki nie są jeszcze rynkowo zdefiniowane i masz szanse je szybko zwieszać, dlatego w PPK powinieneś być już od samego początku aby zbierać nawet najmniejszy kapitał i otrzymywać korzyść bliską 90%.